2020年9月22日,我國在聯(lián)合國大會上提出,二氧化碳排放力爭于2030年前“達峰”,力爭在2060年前實現(xiàn)“碳中和”。在這一目標(biāo)下,我國必須實現(xiàn)由化石能源走向新能源的能源綠色轉(zhuǎn)型,這個轉(zhuǎn)型的核心是新能源從補充能源走向主體能源。

在這一背景下,新型儲能成為實現(xiàn)碳達峰、碳中和目標(biāo)的關(guān)鍵支撐,還是構(gòu)建新型電力系統(tǒng)、建設(shè)新型能源體系、促進能源轉(zhuǎn)型和高質(zhì)量發(fā)展的重要技術(shù)和基礎(chǔ)裝備。新型儲能技術(shù)發(fā)展將催生能源新產(chǎn)業(yè)、新業(yè)態(tài),已經(jīng)成為世界各國搶占能源戰(zhàn)略和裝備制造業(yè)新高地的重要領(lǐng)域。

新能源比例不斷上升,成為電力供應(yīng)新力量

8月29日,國務(wù)院新聞辦公室發(fā)布《中國的能源轉(zhuǎn)型》白皮書指出,中國成為全球能耗強度降低最快的國家之一,2023年中國風(fēng)光發(fā)電量超過了城鄉(xiāng)居民生活用電量,全社會每消費3度電中就有1度電是綠電。

過去幾年,各種新能源技術(shù)突飛猛進,隨之帶來新能源的發(fā)電成本不斷下降。中國工程院院士、上海交通大學(xué)智慧能源創(chuàng)新學(xué)院院長黃震透露:“2018年我國最早的光伏電站,國家發(fā)展改革委上網(wǎng)指導(dǎo)價還是4元每度電,到了2020年度電價格已經(jīng)能達到0.35元,下降幅度超過90%以上,最近四川的一個項目報價更是只有0.118元。目前無論是風(fēng)電還是光伏的發(fā)電成本均已控制在一毛多錢,顯著低于煤電成本。”

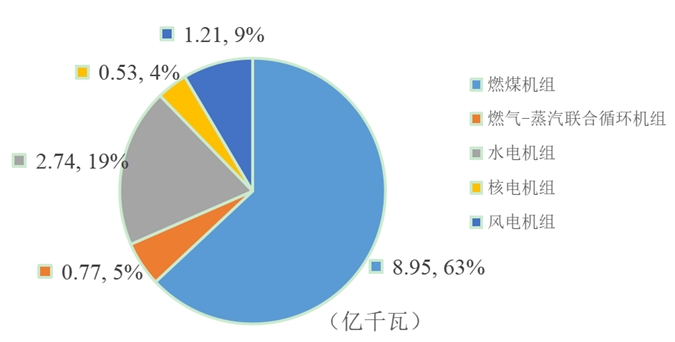

從裝機量來看,可再生能源增長迅猛。今年6月底,中國的風(fēng)電和太陽能發(fā)電總裝機容量首次超過了煤電。國家能源局發(fā)布1月~7月全國電力工業(yè)統(tǒng)計數(shù)據(jù),截至2024年7月底,風(fēng)電、太陽能裝機合計達到12.1億千瓦,在2020年12月的氣候雄心峰會上,國家領(lǐng)導(dǎo)人宣布,到2030年,中國風(fēng)電、太陽能發(fā)電總裝機容量將達到12億千瓦以上,僅僅用大約三年半就實現(xiàn)該承諾。

顯然,可再生能源的發(fā)展速度遠比預(yù)期來得更快,保守估計到2030年光伏和風(fēng)電的裝機容量將達到22億千瓦。歷史數(shù)據(jù)可以看到,近幾年來全世界新增的光伏和風(fēng)電超過一半都是在中國產(chǎn)生的,我國的新能源已經(jīng)成為電力供應(yīng)的新力量。

黃震認為:“相比之前能源開發(fā)利用依賴于煤炭、石油、天然氣等地下資源稟賦,未來則是基于科技創(chuàng)新對可再生能源進行開發(fā)利用。把更多的風(fēng)和光轉(zhuǎn)化成為人類可利用的綠色能源的技術(shù)突破將是走向碳中和的戰(zhàn)略支撐。”

電力平衡面臨挑戰(zhàn),長時儲能重要性凸顯

風(fēng)電、光伏等新能源發(fā)電發(fā)展迅速,其波動性、隨機性、間歇性給電力系統(tǒng)穩(wěn)定運行和供需平衡帶來挑戰(zhàn)。風(fēng)電、太陽能發(fā)電易受天氣影響,“極熱無風(fēng)、極寒少光”特點明顯,出現(xiàn)極端天氣時出力不穩(wěn)定,容易造成電力供需不平衡。

有分析數(shù)據(jù)顯示,當(dāng)電力系統(tǒng)中風(fēng)電、太陽能發(fā)電量占比超過50%時,需要解決數(shù)天、數(shù)周乃至跨季節(jié)的電力電量平衡問題。由于2至4小時的短時儲能不具備相應(yīng)的支撐能力,大規(guī)模長周期儲能的作用將會進一步凸顯。長時儲能憑借長周期、大容量特性,能夠在長時間維度上平抑新能源發(fā)電帶來的波動,保障季節(jié)性及極端天氣下的電力供應(yīng)。

目前,國內(nèi)外對于長時儲能的放電時長尚未統(tǒng)一定義,國內(nèi)一般認為持續(xù)放電時長在4小時以上的技術(shù)屬于長時儲能,主要包括抽水蓄能、壓縮空氣儲能、熔鹽儲熱、液流電池和氫儲能等5種類型。發(fā)展長時儲能對我國保障能源安全、推動能源綠色低碳轉(zhuǎn)型、促進能源高質(zhì)量發(fā)展具有重要意義。

長時儲能重要性凸顯,引發(fā)投資機構(gòu)關(guān)注。2023年被稱為長時儲能的投資元年,據(jù)不完全統(tǒng)計有20家長時儲能企業(yè)獲得融資,參與投資機構(gòu)103家,整個投資金額近50億元。具體來看,液流電池技術(shù)企業(yè)的融資事件最多,共有15次,金額高達30億元。此外,壓縮空氣領(lǐng)域有兩家完成融資,中儲國能一家就有10億元的融資,兩家鉛碳電池企業(yè)融資金額也超3億元。參與長時儲能的投資機構(gòu)中,中國科創(chuàng)星、九智資本、招銀國際、華控基金都活躍度較高。

問題逐漸暴露,長時儲能進入調(diào)整期

在2023年的火熱之后,隨著行業(yè)發(fā)展問題逐漸暴露出來,投資熱度上能直觀感受到。截至2024年8月份,公開數(shù)據(jù)不完全統(tǒng)計長時儲能融資事件只有5個,融資金額基本上在千萬級別。去年同期截至2023年8月,統(tǒng)計到長時儲能融資事件12個,融資金額超億元級別,這其中的變化非常明顯。以液流電池為代表,長城證券產(chǎn)業(yè)金融研究院儲能應(yīng)用場景研究員陳梓銘認為長時儲能面臨四大挑戰(zhàn):

首先是降本壓力非常大。很多液流電池以成本優(yōu)于鋰電作為噱頭,但實際情況來看,液流電池的成本仍在2~3元,相比鋰電已經(jīng)降到0.8元以下,液流電池在價格上競爭力不夠。陳梓銘判斷,能否將系統(tǒng)成本降至2元以下將會是投資人判斷項目優(yōu)劣的重要參考依據(jù)。

其次是產(chǎn)品成熟度不夠。很多液流電池企業(yè)將實驗室的技術(shù)參數(shù)作為產(chǎn)品的實際性能。但實驗室環(huán)境下的參數(shù)并不代表在工業(yè)應(yīng)用中可以達到同樣的性能。另外現(xiàn)在企業(yè)各自為政,產(chǎn)品不透明、缺乏行業(yè)技術(shù)指標(biāo)也是阻礙著行業(yè)的發(fā)展。

第三是示范項目越多,問題暴露越多。隨著2023年千萬級到兆瓦級示范項目的實施,性能、穩(wěn)定性、量產(chǎn)一致性等各種問題都在暴露。之前很多項目建而不用的現(xiàn)象讓很多企業(yè)有機會鉆空子,但隨著商業(yè)模式的逐漸完善,儲能利用率上升,這些項目的真實運營情況將進一步暴露。

最后是融資目標(biāo)與生產(chǎn)、研發(fā)相矛盾。2023年很多液流電池的擴產(chǎn)是基于融資目標(biāo)而非市場發(fā)展需求來制定的。導(dǎo)致很多企業(yè)的產(chǎn)能規(guī)劃超前于技術(shù)研發(fā)進度和市場需求,目前已處于產(chǎn)能過剩狀態(tài)。

陳梓銘也指出,“2024年將是液流電池行業(yè)務(wù)實的一年,需要各家企業(yè)做好自我調(diào)整,這對于行業(yè)發(fā)展來說不是壞事。”

AI技術(shù)與能源結(jié)構(gòu)變革共振融合

隨著人工智能技術(shù)的飛速發(fā)展,尤其是以大模型為核心的人工智能技術(shù)發(fā)展,成為推動能源行業(yè)產(chǎn)業(yè)升級的重要力量。根據(jù)政策規(guī)定以及互聯(lián)網(wǎng)頭部企業(yè)的碳中和承諾,算力中心有望成為首個新能源使用率達100%的應(yīng)用場景,這樣長時儲能有很大機會的增長。如今Google、微軟兩大巨頭已成為國際長時儲能協(xié)會(LDES)的會員,也說明長時儲能的重要性。

中國社會科學(xué)院能源經(jīng)濟研究中心主任史丹看來,“歷次工業(yè)革命都是和能源革命緊密相連的,數(shù)字經(jīng)濟發(fā)展靠算力,而算力發(fā)展靠能源。如果僅依靠以化石能源為主的能源供應(yīng)體系無法支撐起未來的數(shù)字經(jīng)濟。大力發(fā)展新能源,不僅是解決環(huán)境問題,同時也解決了數(shù)字革命需要的能源問題。”

在新能源系統(tǒng)支撐算力發(fā)展的同時,AI技術(shù)也在推動其不斷革新。樂創(chuàng)能源CEO潘多昭認為,“儲能的本質(zhì)是提供服務(wù),在如今硬件差異化水品逐漸拉齊的情況下,如何借助AI技術(shù)對產(chǎn)品進行差異化的價值提升將是儲能企業(yè)的核心競爭力。”AI大數(shù)據(jù)逐漸成為構(gòu)建儲能系統(tǒng)的智慧大腦,是智慧能源發(fā)展的重要一環(huán)。在有了硬件設(shè)備基礎(chǔ)之后,就需要通過算法、軟件融入其中,保持底層資產(chǎn)的持續(xù)迭代升級。

比如說,AI通過對海量歷史數(shù)據(jù)的學(xué)習(xí),大模型可以更好地預(yù)測能源供需變化,從而幫助優(yōu)化能源調(diào)度,減少浪費,提升整個電網(wǎng)的運行效率。樂創(chuàng)能源從2020年堅持AI驅(qū)動的方式提升儲能行業(yè)效率,2024年提出了基于MoE架構(gòu)新能源大模型,包括智能體的智慧運營體系,基于多模態(tài)數(shù)字化孿生系統(tǒng),還有具身智能的維修運營機器人等。

來源:21世紀(jì)經(jīng)濟報道

評論