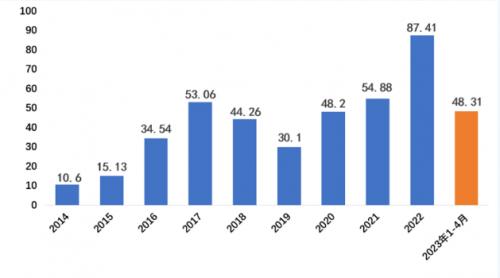

在我國光伏電站應(yīng)用領(lǐng)域,戶用光伏曾以年度翻倍的增速成長為不可或缺的一大市場。2023年1-9月,全國戶用分布式光伏新增裝機3297.7萬千瓦,根據(jù)數(shù)據(jù)推算,2023年全年戶用光伏裝機將達到40-45GW。根據(jù)國家能源局數(shù)據(jù),截至2023年9月,全國戶用光伏累計裝機容量突破1億千瓦,達到1.05億千瓦,相當(dāng)于4個多三峽電站的總裝機容量,累計安裝戶數(shù)已超過500萬戶。

目前,戶用分布式光伏市場已經(jīng)形成了較為成熟的商業(yè)模式,從設(shè)備企業(yè)、平臺公司到資產(chǎn)收購,愈發(fā)完整的閉門為戶用光伏市場的蓬勃發(fā)展提供了良好的行業(yè)基礎(chǔ)。但隨著戶用光伏裝機體量的增加,這一市場也將在2024年迎來新的挑戰(zhàn)。

暫緩、收縮戶用資產(chǎn)收購

戶用分布式光伏之所以能夠形成完整的商業(yè)閉環(huán),資方的托底收購是非常關(guān)鍵的一環(huán)。隨著近兩年涌入資方的角色逐漸多元化,國有企業(yè)、金租公司、基金公司等均成為戶用電站的最終收購方。但隨著行業(yè)形勢的變化,戶用光伏電站的定價以及預(yù)期也在發(fā)生變化。

一方面,對于國央企來說,分布式光伏資產(chǎn)是一個相對雞肋的板塊,大部分央企仍以大型地面電站投資為主、分布式光伏作為補充,在投資積極性方面,各家的策略差別較大。當(dāng)前,國家電投與華能新能源是在戶用光伏市場較為活躍的投資方。

去年上半年,華能新能源戶用光伏裝機已經(jīng)突破6GW,目前分布式光伏裝機規(guī)模預(yù)計已超過10GW。除華能外,國家電投在分布式光伏投資領(lǐng)域同樣也處于領(lǐng)先地位,目前國家電投集團持有的分布式光伏資產(chǎn)已經(jīng)超過15GW。

另一方面,隨著電力市場改革的推進,戶用光伏參與電力市場交易的趨勢愈發(fā)明顯,進一步改變了傳統(tǒng)的新能源投資模型,部分央企以及金融機構(gòu)開始逐步收緊對戶用光伏的資產(chǎn)收購。管理難度大、項目分散、安全問題以及民生問題等,是各國有企業(yè)參與戶用光伏的主要擔(dān)心。

對于2024年的戶用光伏市場來說,平臺企業(yè)的開發(fā)風(fēng)險愈發(fā)增大,而資方對于戶用資產(chǎn)的態(tài)度與決策也將直接影響整個市場的進度。

分布式光伏入市,電價不確定性增加

在一部分資方眼里,除了分散管理困難之外,戶用分布式光伏實際上是一個優(yōu)質(zhì)資產(chǎn),靠近負荷側(cè)、不限電、不配儲、不參與電力市場交易等特點為戶用光伏電站提供了穩(wěn)定的收益回報,是企業(yè)投資中最為青睞的一種類型。

但隨著戶用光伏裝機突破100GW,這些前置條件也在不斷發(fā)生變化。在2023年多省發(fā)布的分布式光伏管理辦法中,均提到了要求戶用光伏可關(guān)可控可調(diào)、承擔(dān)電力系統(tǒng)調(diào)峰成本,并且逐步進入電力市場化交易等要求。

這些要求的提出,意味著戶用光伏此前的“優(yōu)惠”保護已經(jīng)過期,接下來需要戶用光伏與其他類型的光伏電站一起承擔(dān)系統(tǒng)成本。同時,盡管上述政策未要求立時執(zhí)行,但實際上卻給戶用光伏收益的不確定性打上了一個問號。

例如,2023年山東省發(fā)展和改革委員會、山東省能源局等五部門聯(lián)合發(fā)布的《關(guān)于推進分布式光伏高質(zhì)量發(fā)展的通知》中提到,探索分布式光伏分時上網(wǎng)電價機制,推動分布式光伏上網(wǎng)電量參與市場,分布式光伏與其他經(jīng)營主體共同按市場規(guī)則公平承擔(dān)相應(yīng)的不平衡費用。分布式光伏發(fā)電項目應(yīng)配合電網(wǎng)企業(yè)保障電網(wǎng)安全、響應(yīng)調(diào)度要求,在春節(jié)等調(diào)峰困難時期,參與電力系統(tǒng)調(diào)峰。

戶用光伏規(guī)?;l(fā)展帶來的沖擊還不止于此。在2023年新增了將近15GW戶用光伏電站之后,河南多地還出現(xiàn)了中午拉閘限電情況。即光伏大發(fā)的短時間內(nèi)進行棄光,雖然是電網(wǎng)出于用電安全的無奈之舉,但這極大地影響了戶用光伏項目收益的穩(wěn)定性。尤其,對于一些“光伏貸”模式的戶用光伏項目,該現(xiàn)象還可能會造成收入無法覆蓋貸款的情況,造成很大的社會輿情。

產(chǎn)業(yè)鏈利益分配“畸形”

組件價格的持續(xù)下降,理論上為分布式光伏提供了足夠的利潤空間。目前,光伏組件價格已低于1元/W,據(jù)行業(yè)人士測算,組件價格每下降0.1元,光伏項目的收益率可提升0.3%,這無疑大幅提升了用戶安裝分布式光伏的意愿。但在開發(fā)端的某品牌代理商卻直言:“戶用光伏市場競爭已趨于白熱化,賺錢越來越難,產(chǎn)業(yè)鏈降本的利潤空間全被業(yè)務(wù)員拿走了”。

以一家以純租賃業(yè)務(wù)為主的戶用平臺公司為例,假設(shè)需要按照1元/瓦的價格給代理商分成。在這1塊錢的分成里,大概50%左右用在了組件以外的逆變器、鋼材、線纜、電表箱等原材料采購支出,20%~30%是施工費,還有10%左右的開發(fā)費用要給業(yè)務(wù)員。

但隨著平臺公司參與度越來越高,終端競爭愈發(fā)激烈,業(yè)務(wù)員的收入水漲船高,傭金大概在300元/塊左右,不同地區(qū)的傭金水平則有一定差別,高的能達到400元,并且還有上漲趨勢。按照600瓦/塊組件計算,業(yè)務(wù)員的單瓦傭金水平甚至達到了0.5-1元。如果按照3元/瓦的建設(shè)成本,業(yè)務(wù)員傭金占比甚至達到了30%。

當(dāng)然,戶用光伏業(yè)務(wù)員傭金的大幅上漲,是市場激烈的的結(jié)果??v觀如今的戶用光伏市場競爭格局,正泰安能、天合富家兩家企業(yè)作為行業(yè)傳統(tǒng)領(lǐng)軍企業(yè)已經(jīng)深耕戶用光伏市場多年并取得巨大的成績。此外,晶澳科技、隆基綠能、固德威、東方日升、協(xié)鑫等設(shè)備企業(yè)又在戶用領(lǐng)域“卷土重來”,紛紛推出自有戶用光伏品牌。在2023年第十八屆中國(濟南)國際太陽能利用大會暨第二屆中國(山東)新能源產(chǎn)業(yè)博覽會上,匯集了超35家戶用光伏平臺企業(yè)。

但隨著2024年市場不確定性的進一步增加,這種畸形的利益分配方式或許將迎來一場調(diào)整與洗禮。

寫在最后

我國戶用分布式光伏從2015年起步,突破100GW用了不到10年的時間,催生了我國農(nóng)村能源革命的進展,也為鄉(xiāng)村扶貧做出了貢獻。下一步,在農(nóng)村能源革命與鄉(xiāng)村振興中,相信戶用光伏仍將扮演著重要的角色,提升農(nóng)村電能利用率,支持鄉(xiāng)村配套產(chǎn)業(yè)發(fā)展,以能源轉(zhuǎn)型發(fā)展助力鄉(xiāng)村振興。但進入2024年,新的行業(yè)形勢下,戶用光伏將迎來新的挑戰(zhàn),同時也孕育著更多模式的更新與市場的更替。

會議通知:2024年2月27-28日,光伏盒子、光伏們、丞華能源將攜手在山東濟南舉辦“第七屆中國分布式光伏大會”。本次會議聚集國內(nèi)外業(yè)內(nèi)資深數(shù)據(jù)分析師、一線光伏企業(yè)、全國優(yōu)秀EPC、光伏投資商、光伏開發(fā)商、新能源融資機構(gòu)等優(yōu)秀光伏從業(yè)者,共同探討中國分布式光伏面臨的巨大機遇和諸多挑戰(zhàn)!

來源:光伏們

評論