今年以來,光伏行業(yè)已有多家企業(yè)相繼發(fā)布項目終止、延期公告。產(chǎn)能過剩形勢下,光伏企業(yè)應(yīng)如何破局?

光伏行業(yè)殘酷的產(chǎn)能淘汰賽正逐漸升級。一方面是光伏裝機屢創(chuàng)新高,根據(jù)中國光伏行業(yè)協(xié)會名譽理事長王勃華的預(yù)測,2024年在保守情況下,全球光伏新增裝機與去年持平,達到390GW左右,樂觀情況下能達到430GW。另一方面是,在近兩年企業(yè)大規(guī)模擴產(chǎn)的推動下,光伏行業(yè)正處于階段性“供大于求”局面。今年以來,行業(yè)內(nèi)已有多家企業(yè)相繼發(fā)布光伏項目終止、延期公告。

產(chǎn)能過剩形勢下,光伏企業(yè)應(yīng)如何破局?淘汰賽將延續(xù)多久?

項目頻頻“爛尾”

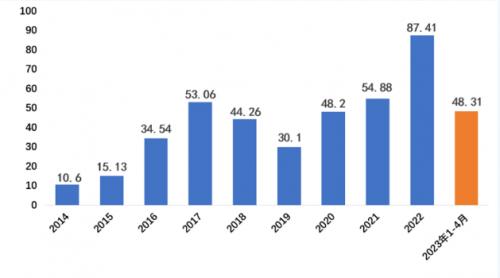

2023年我國光伏行業(yè)保持快速增長,新增裝機首次突破200吉瓦。國家能源局發(fā)布2023年全國電力工業(yè)統(tǒng)計數(shù)據(jù)顯示,2023年1―12月全國光伏新增裝機216.88GW,同比增長148.12%。工信部公布的2023年全國光伏制造行業(yè)運行情況卻也顯示,2023年,全國多晶硅、硅片、電池、組件產(chǎn)量再創(chuàng)新高,行業(yè)總產(chǎn)值超過1.7萬億元。其中多晶硅、硅片、晶硅電池、晶硅組件的2023全國產(chǎn)量分別超143萬噸、622GW、545GW、499GW,增幅均超60%。光伏產(chǎn)能擴張規(guī)模已超市場需求量,產(chǎn)能過剩已幾乎成光伏行業(yè)各環(huán)節(jié)所共同面臨的局面。

今年以來,已有多家光伏企業(yè)宣布終止或延期正在建設(shè)中的項目。例如,3月份,聆達股份發(fā)布公告稱,受技術(shù)迭代、近期光伏產(chǎn)業(yè)鏈價格整體呈波動下行態(tài)勢等多種因素影響,聆達股份子公司金寨嘉悅新能源科技有限公司為減少損失及整體經(jīng)營風(fēng)險的角度考慮,于近日對其高效光伏太陽能電池片生產(chǎn)線實施臨時停產(chǎn),停產(chǎn)時間至2024年4月15日,后續(xù)復(fù)產(chǎn)情況將及時披露;同月,海源復(fù)材發(fā)布公告稱,公司經(jīng)與全椒縣政府友好協(xié)商后簽訂《解除協(xié)議書》,決定終止項目合作。

隨著產(chǎn)能的過剩堆積,今年光伏行業(yè)或迎來更加嚴酷的淘汰。有分析機構(gòu)預(yù)測,2024年光伏安裝量增長正值組件價格維持在紀錄低點,一些制造商今年將虧本銷售,特別是多晶硅、硅片、電池片和組件制造商難以維持盈利能力。多家硅片企業(yè)表示,今年上半年將出現(xiàn)行業(yè)性虧損局面,下半年形勢也不容樂觀。

加速淘汰落后產(chǎn)能

有觀點指出,多個光伏項目接連延期、終止,正是當初相關(guān)廠商為炒噱頭、賺快錢,盲目進場擴產(chǎn)的結(jié)果。廈門大學(xué)中國能源經(jīng)濟研究中心教授孫傳旺表示,近年來,光伏行業(yè)的高景氣吸引了大量資本進入,市場過度投資與技術(shù)快速迭代導(dǎo)致行業(yè)產(chǎn)能出現(xiàn)階段性、結(jié)構(gòu)性過剩,疊加激烈市場競爭下產(chǎn)業(yè)鏈價格波動幅度較大,部分光伏企業(yè)的營收和利潤下滑,由全力擴產(chǎn)加速轉(zhuǎn)向理性收縮。

供給的大量增加也對光伏產(chǎn)品價格產(chǎn)生巨大影響。咨詢機構(gòu)InfoLink近日公布的價格顯示,P型電池報價在0.36元/W―0.39元/W,N型TOPCon電池報價在0.46元/W―0.48元/W。

高測股份近期在接受機構(gòu)調(diào)研時表示,目前光伏行業(yè)各環(huán)節(jié)出現(xiàn)開工不足及價格低迷情況,短期內(nèi)各環(huán)節(jié)均面臨盈利下滑的風(fēng)險,行業(yè)可能迎來一輪產(chǎn)能出清的競爭。“在如此激烈的競爭中,高成本的落后產(chǎn)能可能面臨更大的經(jīng)營壓力,而具有技術(shù)優(yōu)勢、成本優(yōu)勢和資金優(yōu)勢的企業(yè)抗風(fēng)險能力相對較強。”

“跨界玩家本身的技術(shù)儲備就比較薄弱,受當初行業(yè)發(fā)展火爆的場景吸引而加入到行業(yè)當中。隨著行業(yè)內(nèi)卷越來越嚴重,產(chǎn)能出現(xiàn)過剩,行業(yè)競爭加劇,那些技術(shù)不夠扎實、只想賺快錢的企業(yè)必然會首先被擠出行業(yè)。”中國新能源電力投融資聯(lián)盟秘書長彭澎表示。

不過也有觀點指出,暫時性的產(chǎn)能過剩其實是一把“雙刃劍”。殘酷的淘汰賽下,隨著落后產(chǎn)能的淘汰,一些擁有核心競爭力的企業(yè)將脫穎而出。這一過程有利于進一步放大先進產(chǎn)能優(yōu)勢,加速新老技術(shù)迭代,推動光伏行業(yè)走向成熟。當前光伏產(chǎn)業(yè)過剩總體處于正常范圍,應(yīng)當理性看待。

行業(yè)發(fā)展要靠技術(shù)推動

此前幾年,光伏行業(yè)的高景氣度先后吸引多家公司跨界布局,在為行業(yè)注入新活力的同時也埋下了風(fēng)險的種子。川財證券研報分析,目前光伏行業(yè)供需錯配現(xiàn)象仍未改善,各環(huán)節(jié)價格走勢維持悲觀,組件價格連續(xù)走低已突破部分企業(yè)盈虧平衡點,行業(yè)基本面仍有待修復(fù)。但鑒于光伏板塊整體估值處于低位,市場預(yù)期趨于悲觀,任何利好都可能引起市場反彈,行業(yè)繼續(xù)深跌的可能性較小,長期來看光伏板塊仍具有配置價值。

那么,光伏行業(yè)產(chǎn)能過剩局面還將持續(xù)多久?彭澎表示,從現(xiàn)實情況來看,雖然那些不具備長時間經(jīng)驗的企業(yè)首先會在2024年暫停項目,被擠出市場。但也有很多排名前10―15的專業(yè)光伏企業(yè),還在維持擴產(chǎn)。因此在短期內(nèi),光伏行業(yè)產(chǎn)能過剩的局面將很難改變。

“事實上,產(chǎn)能過剩是產(chǎn)業(yè)周期中的正常環(huán)節(jié)。過剩來源于光伏行業(yè)的每一次技術(shù)進步。只有技術(shù)不再進步,行業(yè)才不再會出現(xiàn)產(chǎn)能過剩與短缺間的循環(huán)。行業(yè)不斷變動,這種情況難以避免。”彭澎進一步表示。

一位光伏行業(yè)人士告訴《中國能源報》記者,產(chǎn)能過剩是當前新能源行業(yè)普遍面臨的問題。前期光伏供給大量增長,目前超過需求,也導(dǎo)致產(chǎn)品價格大幅下降。“但整體來看光伏發(fā)展前景依然廣闊,當前產(chǎn)能過剩的問題也提醒我們未來不能簡單的同質(zhì)化競爭,一定要有差異化的產(chǎn)品。”

“跨界企業(yè)面對激烈的光伏行業(yè)競爭,一方面,要立足光伏技術(shù)快速迭代的特點,堅持創(chuàng)新引領(lǐng),強化前瞻性光伏技術(shù)路線的規(guī)劃和布局,以技術(shù)創(chuàng)新提質(zhì)增效,增強市場競爭力;另一方面,要合理確定投融資規(guī)模,加快提高成本控制能力和風(fēng)險防范能力,拓寬產(chǎn)品銷售渠道,為企業(yè)持續(xù)發(fā)展和經(jīng)營提供足夠現(xiàn)金流,為穿越行業(yè)調(diào)整周期做好充分準備。”孫傳旺建議。

彭澎也認為,企業(yè)想在激烈的競爭中生存,需要在行業(yè)大規(guī)模擴張的同時練好內(nèi)功,根據(jù)自身的市場情況判斷擴張與否。“光伏行業(yè)發(fā)展還是要靠技術(shù)推動,真正的核心競爭力還要看各家企業(yè)技術(shù)的進步。”

中信建投研報認為,國內(nèi)光伏消納瓶頸或?qū)⒋蜷_,將為國內(nèi)光伏新增裝機帶來較大空間。同時組件價格見底疊加內(nèi)部回報率改善,推動下游裝機意愿提升。預(yù)計2024年國內(nèi)光伏裝機需求有望超預(yù)期,全年增速上調(diào)至20%―30%,預(yù)計全年光伏新增裝機260―280GW(此前預(yù)計2024年裝機230GW)。如果2025年國內(nèi)需求能夠保持高增速,部分環(huán)節(jié)供需格局可能會提前發(fā)生扭轉(zhuǎn)。

來源:中國能源報

評論