今年以來,光伏行業(yè)“卷”出了新高度。一邊是投融資熱情高漲,另一邊是企業(yè)積極增資擴(kuò)產(chǎn)。

有數(shù)據(jù)顯示,今年至今,光伏產(chǎn)業(yè)在一級市場的融資數(shù)量已達(dá)到去年全年的90%,二級市場上相關(guān)上市公司的再融資計劃金額更是超1300億元。

受益于國內(nèi)積極的政策環(huán)境,近年我國光伏行業(yè)取得了不俗的成績,新增裝機(jī)、累計裝機(jī)在全球遙遙領(lǐng)先。據(jù)工信部數(shù)據(jù),2022年全年我國光伏產(chǎn)業(yè)鏈各環(huán)節(jié)產(chǎn)量再創(chuàng)歷史新高,行業(yè)總產(chǎn)值突破1.4萬億元。

但與之相伴的是,“產(chǎn)能過剩”、全產(chǎn)業(yè)鏈價格下跌的顧慮和擔(dān)憂一直揮之不去。左手是供給端融資擴(kuò)產(chǎn),右手卻是產(chǎn)能過剩,看似矛盾的背后折射出行業(yè)怎樣的發(fā)展階段,企業(yè)又有怎樣的考量?

7個月完成去年90%的融資量

就在上周,兩家光伏獨角獸宣布完成新一輪融資。一個是光伏組件和原材料制造商一道新能,宣布完成Pre-IPO輪融資,投資方包括金融街資本、普洛斯、電投產(chǎn)業(yè)基金、廣發(fā)信德等多個知名資方。另一個則是光伏組件廠商正泰新能,公司在7月25日宣布完成20億元C輪融資,中金資本、中信建投等頭部機(jī)構(gòu)參投。

據(jù)不完全統(tǒng)計,今年以來,光伏領(lǐng)域一級市場投融資事件有58起,已達(dá)到去年全年的90%,出手的投資機(jī)構(gòu)包括深創(chuàng)投、毅達(dá)資本等頭部機(jī)構(gòu),以及國家綠色發(fā)展基金、國調(diào)基金、合肥產(chǎn)投集團(tuán)等國資機(jī)構(gòu)。

值得注意的是,在資本的助力下,光伏行業(yè)如今已跑出多個獨角獸企業(yè)。如成立于2018年,主要從事高效光伏電池、組件封裝技術(shù)、系統(tǒng)應(yīng)用研發(fā)和制造的一道新能目前已完成了9輪融資,估值超過90億元;而近期完成C輪融資的正泰新能,投后估值已達(dá)130億元;還有成立于2020年,主做HJT電池、組件開發(fā)應(yīng)用和產(chǎn)品規(guī)?;a(chǎn)的華晟新能源,至今已完成了四輪融資,最新估值已達(dá)100億元。

光伏賽道高景氣的背后,是持續(xù)的高需求和較強(qiáng)的市場預(yù)期。據(jù)工信部發(fā)布的數(shù)據(jù),2022年全年光伏產(chǎn)業(yè)鏈各環(huán)節(jié)產(chǎn)量再創(chuàng)歷史新高,全國多晶硅、硅片、電池、組件產(chǎn)量分別達(dá)到82.7萬噸、357GW、318GW、288.7GW,同比增長均超過55%,行業(yè)總產(chǎn)值突破1.4萬億元人民幣。而即便在裝機(jī)淡季的一季度,光伏新增裝機(jī)也達(dá)48.31GW。今年3月,我國光伏組件出口約20.26GW,同比增長40.11%。

對于光伏賽道融資的持續(xù)火熱,國中資本執(zhí)行總經(jīng)理劉煒對記者分析了三方面原因:第一,從行業(yè)前景來看,光伏是個很大的賽道,未來20-30年的增長是高確定性的,不僅國內(nèi)有實現(xiàn)“雙碳”的目標(biāo),歐洲的市場需求也很大;第二,光伏產(chǎn)業(yè)如今處于技術(shù)變革的窗口期,即N型光伏技術(shù)替代P型技術(shù)已經(jīng)成為行業(yè)共識,新技術(shù)將帶動新材料、設(shè)備、工藝的變革,從而帶來彎道超車的機(jī)會,未來還有出現(xiàn)新的行業(yè)巨頭的機(jī)會。第三,對風(fēng)險投資來說,產(chǎn)業(yè)的想象空間越大越能吸引資金進(jìn)入;第四,當(dāng)前其他賽道要么泡沫很大,性價比不高,要么“熄火”了,未來不明朗?;谏鲜鲈?,資本就紛紛涌進(jìn)了這個既符合政策鼓勵的大方向,又有著確定性市場空間的賽道。

上市公司合計發(fā)布超千億元再融資計劃

二級市場上,光伏企業(yè)同樣掀起了一波再融資熱潮。

證券時報記者根據(jù)統(tǒng)計,今年以來,在82家光伏產(chǎn)業(yè)鏈公司中,有多家發(fā)布定增或可轉(zhuǎn)債融資計劃,合計融資額超1300億。其中,有24家公司發(fā)布了定增預(yù)案或定增預(yù)案獲證監(jiān)會通過,合計募資達(dá)761.07億元。其中,通威股份、天合光能募資超百億,愛旭股份、協(xié)鑫集成等募資超50億元。

此外,另有17家公司發(fā)布了可轉(zhuǎn)債發(fā)行預(yù)案或可轉(zhuǎn)債發(fā)行預(yù)案獲證監(jiān)會核準(zhǔn),合計募資544.84億元。其中,TCL中環(huán)擬發(fā)行可轉(zhuǎn)債規(guī)模達(dá)138億元,募資金額最高;晶澳科技、天合光能、太陽能等上市公司募資金額也不低,分別為89.60億元、88.65億元、63.00億元。

除了再融資,今年以來,A股光伏企業(yè)IPO也有不少。比如,前述光伏獨角獸一道新能已在7月初簽署了上市輔導(dǎo)協(xié)議,開啟沖擊A股的進(jìn)程。而6月初,高景太陽能IPO已被受理,招股書顯示,公司擬公開發(fā)行不超過1.25億股,募集資金約50億元。

此外,阿特斯、鑫宏業(yè)和艾能聚等多家光伏企業(yè)也已在今年登陸資本市場。阿特斯是全球主要的光伏組件制造商之一,根據(jù)彭博新能源財經(jīng)對全球光伏組件制造商的分級,公司始終位列全球組件供應(yīng)商“第一梯隊”。鑫宏業(yè)是國內(nèi)領(lǐng)先的特種線纜制造商,是全球光伏組件廠及國內(nèi)新能源車企線纜產(chǎn)品的主力供應(yīng)商。艾能聚經(jīng)營范圍為晶體硅制品、光伏電池片及組件的制造加工,太陽能光伏電站設(shè)計、安裝、運(yùn)行。還有光伏頭部企業(yè)選擇赴海外融資,隆基綠能將在瑞士發(fā)行GDR(國際存托憑證),擬融資不超過199.96億元。

優(yōu)美利投資總經(jīng)理賀金龍接受證券時報記者采訪時表示,由于光伏產(chǎn)業(yè)是資本密集型和技術(shù)密集型產(chǎn)業(yè),出于技術(shù)的迭代升級需求,光伏企業(yè)不得不多渠道募集更多資金來支持企業(yè)發(fā)展。

排排網(wǎng)財富研究員卜益力則給記者分析:“首先,光伏產(chǎn)業(yè)鏈競爭激烈,而技術(shù)創(chuàng)新是推動企業(yè)發(fā)展的根本,因此光伏企業(yè)需要通過融資來增加研發(fā)投入,提升企業(yè)內(nèi)在的行業(yè)競爭力;此外,光伏全球化趨勢已經(jīng)形成,中國光伏企業(yè)也在積極出海,瞄準(zhǔn)全球化布局,而在海外建廠需要大量的資金支持。”

事實上,近些年光伏產(chǎn)業(yè)鏈的景氣度一直很高,有分析認(rèn)為,相比于此前由政策驅(qū)動,由于如今政策補(bǔ)貼對行業(yè)的影響已經(jīng)很小,所以本輪光伏周期主要以市場驅(qū)動為主。

“產(chǎn)能過剩”下新技術(shù)迭代迫在眉睫

“產(chǎn)能過剩”似乎已經(jīng)成為光伏行業(yè)老生常談的話題。但與此同時,光伏企業(yè)仍在不斷擴(kuò)張產(chǎn)能,不斷獲得資本加持,這組“矛盾”背后是怎樣的真相?

天合光能董事長高紀(jì)凡在今年舉辦的第十六屆(2023)國際太陽能光伏與智慧能源(上海)大會期間把“產(chǎn)能過剩”列為中國光伏產(chǎn)業(yè)面臨的三大挑戰(zhàn)之一。

“產(chǎn)能過剩從來都是一個相對的概念,任何行業(yè)熱到一定階段都會出現(xiàn)過剩。對光伏行業(yè)來說,只是現(xiàn)階段的過剩,長期保持增長的趨勢沒有變。”劉煒指出,當(dāng)前光伏行業(yè)的產(chǎn)能過剩,主要是硅料、p型電池組件的過剩,是落后產(chǎn)能的結(jié)構(gòu)性過剩,行業(yè)需要新工藝產(chǎn)能來替換。

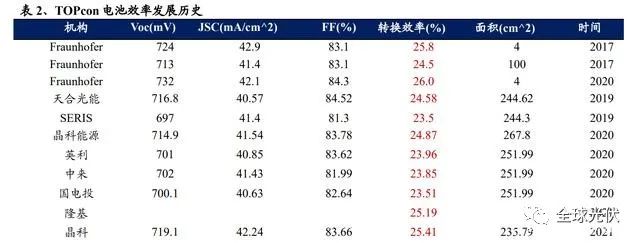

實際上,與產(chǎn)能過剩共同構(gòu)成光伏行業(yè)挑戰(zhàn)的,還有技術(shù)迭代和國際環(huán)境。其中,技術(shù)迭代來看,2023年一個重要的關(guān)注點就是電池技術(shù)的變遷,以TOPCon(隧穿氧化層鈍化接觸太陽能電池技術(shù))為例,該技術(shù)路線的出貨占比有望在2023年突破20%。

全面平價上網(wǎng)時代的來臨,要求光伏發(fā)電在不依賴于補(bǔ)貼政策的前提下,不斷提高發(fā)電效率、降低發(fā)電成本,對光伏企業(yè)的技術(shù)革新提出挑戰(zhàn)。天合光能在發(fā)行公告中稱,當(dāng)前P型電池的光電轉(zhuǎn)換效率已逐漸逼近其理論上限24.5%,電池技術(shù)正面臨新的拐點,技術(shù)迭代需求強(qiáng)烈。下一代電池技術(shù)主要集中在以TOPCon、HJT為代表的N型電池技術(shù),和對電池片進(jìn)行提效降本的IBC技術(shù)。

業(yè)內(nèi)認(rèn)為,當(dāng)前N型TOPCon組件這種先進(jìn)產(chǎn)能仍處于供不應(yīng)求的狀態(tài),因此,上述提及的再融資上市公司動輒募資十億、百億,目的基本都在擴(kuò)張新的產(chǎn)能。比如,TCL中環(huán)在可轉(zhuǎn)債發(fā)行預(yù)案中提到,公司發(fā)行可轉(zhuǎn)債募資138億元,主要用于年產(chǎn)35GW高純太陽能超薄單晶硅片智慧工廠項目和25GWN型TOPCon高效太陽能電池工業(yè)4.0智慧工廠項目。

“光伏行業(yè)如今非常卷,企業(yè)如果不擴(kuò)產(chǎn)就可能被超越,一旦放慢節(jié)奏,在市場上的排名和競爭力就會反映出來。”賀金龍表示,新技術(shù)成本更低,光電轉(zhuǎn)換效率相較舊產(chǎn)能更高,企業(yè)都不得不進(jìn)行技術(shù)的迭代升級。

對投資來說,如何不陷入“產(chǎn)能過剩”的陷阱?劉煒表示,國中資本不會去涉及相對過剩的產(chǎn)能,更多聚焦于新工藝、新材料和新設(shè)備,著重挑選性價比不錯的“鏈主”企業(yè)。

來源:證券時報網(wǎng)

評論