隨著光伏財(cái)報(bào)季的落幕,從龍頭企業(yè)到三線小廠,業(yè)績(jī)普遍從2023年下半年至今年一季度呈現(xiàn)下滑趨勢(shì)。即便龍頭企業(yè)在2023年整體業(yè)績(jī)上表現(xiàn)亮眼,與今年一季度的低迷相比差距顯著,但分析解讀的意義終究不大。畢竟,近一年來,產(chǎn)能過剩、低谷周期和淘汰出清已成為中國光伏行業(yè)的三大關(guān)鍵詞,宏觀環(huán)境影響景氣度早已是業(yè)界共識(shí)。

世界上只有一條護(hù)城河,就是你能不能持續(xù)地創(chuàng)造長(zhǎng)期價(jià)值。行業(yè)“黑夜”之下,縱觀光伏企業(yè)財(cái)報(bào),趨勢(shì)相同的業(yè)績(jī)指標(biāo)變化已不再是焦點(diǎn),而更為值得關(guān)注的是,企業(yè)站到行業(yè)“破曉”之際的能力,以及在“破曉”后的爆發(fā)潛力,這取決于企業(yè)一體化程度、n型產(chǎn)能放量、向成本要利潤(rùn)的能力和研發(fā)投入等。

就此而言,我們以光伏領(lǐng)軍企業(yè)晶澳科技(002459.SZ)為例。4月30日,晶澳科技披露2023年和2024年一季度業(yè)績(jī)報(bào)告,公司2023年累計(jì)出貨57GW,實(shí)現(xiàn)營業(yè)收入815.56億元,較上年同期增長(zhǎng)11.74%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)為70.39億元,較上年同期增長(zhǎng)27.21%,營收凈利創(chuàng)歷史新高。基本每股收收益2.14元/股,同比增加25.15%;凈利率8.82%,較上年同期增加1.23個(gè)百分點(diǎn);毛利率18.13%,較上年增長(zhǎng)3.35個(gè)百分點(diǎn)。公司整體盈利水平依舊保持高位,與頭部光伏組件企業(yè)持有相同的增長(zhǎng)趨勢(shì)。同時(shí),晶澳科技2024年一季度業(yè)績(jī)也與頭部組件企業(yè)持有相同的下滑趨勢(shì)。

在業(yè)績(jī)層面,晶澳科技的情況雖與行業(yè)趨勢(shì)別無二致,但從其最新發(fā)布的財(cái)報(bào)中,卻透露出晶澳已然藏器于身、錦衣夜行,其目光已不囿于當(dāng)下,而是精心謀劃著“破曉”之后的爆發(fā)。

藏器于身:

n型產(chǎn)能投入收止

將大規(guī)模放量貢獻(xiàn)利潤(rùn)

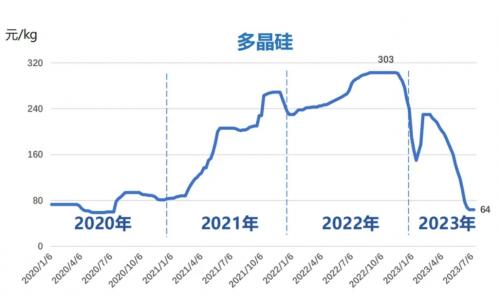

2023年以來,伴隨光伏n型產(chǎn)品需求快速增長(zhǎng),p型產(chǎn)品正加速退出市場(chǎng)。據(jù)機(jī)構(gòu)統(tǒng)計(jì),2023年光伏p型電池市占率已降至71%,n型電池市占率則上升為27%,預(yù)計(jì)2024年p型電池的市占率將進(jìn)一步降至23%,n型電池的市占率則將增至70%以上,其中TOPCon電池市占率有望達(dá)到約65%。

在此背景下,一直以來被視為“低調(diào)”龍頭的晶澳科技,或早已抓住這一市場(chǎng)趨勢(shì)。財(cái)報(bào)顯示,2023年以來,晶澳科技旗下有九個(gè)生產(chǎn)基地20余個(gè)新建n型產(chǎn)能項(xiàng)目順利投產(chǎn),公司組件產(chǎn)能達(dá)到95GW,硅片和電池產(chǎn)能分別達(dá)到了組件產(chǎn)能的90%以上,n型電池產(chǎn)能相對(duì)總產(chǎn)能的占比攀升至67%,n型產(chǎn)能規(guī)模一躍位居行業(yè)前列。

基于此,2024年,晶澳于鄂爾多斯的一體化項(xiàng)目、于美國的2GW組件項(xiàng)目、于越南的5GW電池項(xiàng)目將陸續(xù)投產(chǎn),待這些項(xiàng)目全部落地后,晶澳科技硅片、電池、組件各環(huán)節(jié)產(chǎn)能均將突破100GW,且n型產(chǎn)能占比將進(jìn)一步攀升,同時(shí),晶澳科技表示,2024年重心放在消化現(xiàn)有產(chǎn)能、提升現(xiàn)有產(chǎn)線的利用率和投資回報(bào)率上。

這意味著晶澳科技在2023年以來對(duì)n型產(chǎn)能的巨大投入,將于2024年收束并告一段落。另一方面,也意味著晶澳近一年來落地投產(chǎn)的n型產(chǎn)能,將在今年大規(guī)模放量,結(jié)合2024年n型產(chǎn)品市占率大幅增長(zhǎng)的背景,可見晶澳科技“押注”n型的節(jié)奏完全貼合市場(chǎng)趨勢(shì),前期投入的n型產(chǎn)能或?qū)⒂诮衲昙胸暙I(xiàn)利潤(rùn),成為了晶澳科技站到行業(yè)“破曉”與實(shí)現(xiàn)新一輪增長(zhǎng)的重要倚仗,未來公司將持續(xù)受益。

一個(gè)有力的佐證是,晶澳將2024年組件出貨量目標(biāo)大幅提升至85-95GW,這無疑需要巨大的n型產(chǎn)能支持。

值得一提的是,晶澳科技還指出,公司正加速淘汰落后產(chǎn)能,此“落后產(chǎn)能”指的無疑是PERC產(chǎn)能。此舉意味著晶澳科技正在剔除歷史包袱,徹底向核心n型技術(shù)迭代??紤]到龍頭企業(yè)的全球渠道、品牌影響力及工藝技術(shù)優(yōu)勢(shì),在此行業(yè)周期中,相較二三線光伏企業(yè),同樣是淘汰出清落后產(chǎn)能向n型技術(shù)演化,以晶澳科技為代表的龍頭企業(yè)的n型產(chǎn)能利用率無疑將更高,產(chǎn)品良率也更加優(yōu)秀,穿越周期能力相應(yīng)更強(qiáng),而缺乏這些核心競(jìng)爭(zhēng)力的企業(yè)則可能淘汰出局,光伏行業(yè)集中度將進(jìn)一步提升。

錦衣夜行:

一體化精益管理

靠降本實(shí)現(xiàn)企業(yè)良性循環(huán)

我國光伏行業(yè)發(fā)展至今,經(jīng)歷過“三落四起”,階段性震蕩是行業(yè)正常屬性。在此期間,光伏行業(yè)每一次“落”,皆會(huì)表現(xiàn)出一個(gè)相同的特征,即主材全產(chǎn)業(yè)鏈價(jià)格逼近盈虧線或更低,倒逼落后產(chǎn)能出清。

身處此周期的光伏企業(yè),若僅靠打價(jià)格戰(zhàn),絕難存活,一定要有向成本要利潤(rùn)的能力,圍繞“不靠?jī)r(jià)格靠降本”的原則來配置資源,方可屢次穿越周期。

近年來,諸多光伏企業(yè)均認(rèn)識(shí)到這一點(diǎn),進(jìn)而在行業(yè)引發(fā)了新一輪一體化熱潮。一體化模式雖然投入巨大,但產(chǎn)業(yè)鏈協(xié)同帶來的長(zhǎng)期降本能力毋庸置疑,晶澳科技作為最早實(shí)現(xiàn)產(chǎn)業(yè)鏈垂直一體化布局的光伏企業(yè)之一,每次都能夠順利度過行業(yè)低谷,充分說明了一體化模式的優(yōu)越性。但晶澳在成本控制這一領(lǐng)域還隱藏著諸多能力。

首先,在2023年財(cái)報(bào)中,晶澳科技毛利率超過18%,提升3.35個(gè)百分點(diǎn)。在光伏產(chǎn)業(yè)鏈組件環(huán)節(jié)處于領(lǐng)先地位,直接反映了公司的成本控制能力。同時(shí),晶澳的凈利率從2022年的7.59%增長(zhǎng)至2023年的8.82%,凈利率提升,反映了晶澳營業(yè)效率的提高,其在三費(fèi)和成本的管控能力。

其次,隨著晶澳科技n型產(chǎn)能集中放量,規(guī)模效應(yīng)將進(jìn)一步促使公司生產(chǎn)成本降低,從而獲得更好的市場(chǎng)縱深,這也是龍頭企業(yè)之所以稱作龍頭的根本優(yōu)勢(shì)之一。

此外,在智能制造時(shí)代,企業(yè)的運(yùn)營能力提升也是降本增效的關(guān)鍵。晶澳科技財(cái)報(bào)指出,公司從研發(fā)、生產(chǎn)到運(yùn)營銷售充分發(fā)揮智能制造、5G、人工智能、大數(shù)據(jù)等數(shù)字技術(shù),提高生產(chǎn)運(yùn)營效率,降低生產(chǎn)和運(yùn)營成本。與之相應(yīng)的,財(cái)報(bào)顯示,晶澳科技存貨周轉(zhuǎn)率、流動(dòng)資產(chǎn)周轉(zhuǎn)率分別為5.03次、1.87次,優(yōu)于同業(yè)平均水平,產(chǎn)、銷、存周轉(zhuǎn)提速,運(yùn)營能力由此可見。

最后,縱觀晶澳科技上市以來所有財(cái)報(bào),其研發(fā)投入皆占據(jù)總營收的5%以上,目前晶澳在積極導(dǎo)入新型技術(shù)以實(shí)現(xiàn)降本,通過無主柵技術(shù)、新型印刷技術(shù)、銀包銅漿料、電鍍銅等多種技術(shù)降低銀耗,并積極探索及應(yīng)用硅片薄片化細(xì)線化、銀漿技術(shù)更新迭代和國產(chǎn)化替代等,再次促進(jìn)降本。

結(jié)語

在去年舉辦的第28屆聯(lián)合國氣候變化大會(huì)上,超過百余個(gè)國家聯(lián)合簽署了《全球可再生能源和能源效率承諾》,同意推動(dòng)到2030年將全球可再生能源裝機(jī)容量增至三倍,達(dá)到至少11,000GW。

在這樣的背景下,行業(yè)周期下的供需形勢(shì)轉(zhuǎn)換、企業(yè)業(yè)績(jī)變動(dòng),幾乎已經(jīng)成為了不值一提的小事。未來光伏行業(yè)將越發(fā)向具備低成本、重研發(fā)、規(guī)?;⑷蚧忍刭|(zhì)的公司集中,光伏企業(yè)的長(zhǎng)期價(jià)值和再發(fā)展能力更加值得關(guān)注。

就此而言,當(dāng)前行業(yè)周期之下,光伏龍頭企業(yè)們更像是在經(jīng)歷一場(chǎng)“倒春寒”。

來源:晶澳科技

評(píng)論