在歲末年初的寒冬里,股票市場曾一度陷入沉寂的黑暗。A股全線遭遇重挫,尤以新能源光伏板塊為甚。

據(jù)Wind數(shù)據(jù)顯示,自2024年年初至2月6日大盤反攻前夕,光伏指數(shù)暴跌了近20%,令投資者們倍感焦慮與迷茫。

面對這一嚴峻形勢,光伏企業(yè)并未坐以待斃。頭部企業(yè)紛紛展開了股票回購行動,以穩(wěn)定市場情緒并展示對公司的長期信心。

而這一舉措其實早在2023年光伏股價持續(xù)下跌時便已開始,產(chǎn)能過剩、行業(yè)內(nèi)卷加劇影響投資者信心。

千億市值泡沫破滅,是產(chǎn)業(yè)周期的正常調(diào)整?還是行業(yè)大潰敗的前兆?市場各方對此議論紛紛。然而,在寒風凜冽的市場中,頭部企業(yè)的回購行動無疑為投資者們帶來了一絲安定,也在傳達對光伏行業(yè)前景的樂觀預期。

下半年“急剎車”

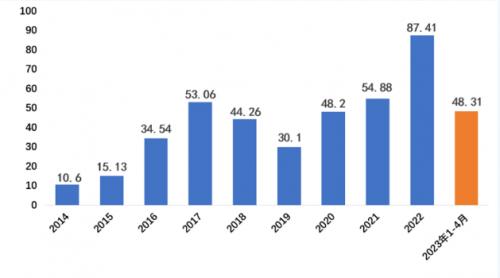

2022年,我國光伏產(chǎn)業(yè)鏈各環(huán)節(jié)產(chǎn)量創(chuàng)下新高,行業(yè)總產(chǎn)值突破1.4萬億元。超15家上市企業(yè)的市值躋身“千億元俱樂部”。

隆基綠能、通威股份、陽光電源、晶科能源、晶澳科技、天合光能、TCL中環(huán)、特變電工、正泰電器、大全能源、合盛硅業(yè)、錦浪科技和德業(yè)股份等共同組成光伏千億市值軍團。

但一切已如過眼云煙。

2023年年中,光伏前十企業(yè)總營收均超200億元,通威股份、隆基綠能、晶科能源分別以740.68億元、646.52億元、536.24億元名列全行業(yè)營業(yè)收入前三,阿特斯以261.05億營收邁入十強,前十合計總營收超4500億元。

2023年下半年,價格下行,產(chǎn)能過剩,多數(shù)企業(yè)業(yè)績受其影響踩下“急剎車”。哪怕四大組件龍頭業(yè)績均正向增長,仍難逃利潤下降趨勢。

晶科能源作為TOPCon領跑者,在同比增速上表現(xiàn)最為突出,其前三季度實現(xiàn)營業(yè)收入850.97億元,同比增長61.25%;歸母凈利潤63.54億元,同比增長279.14%。由此,晶科能源也成為四大龍頭中唯一一家三季度業(yè)績環(huán)比增長的企業(yè)。

受業(yè)績及多種因素影響,2023年光伏企業(yè)整體市值大幅下降。有數(shù)據(jù)顯示,截至2023年底,110家光伏上市公司總市值6.95萬億元。

據(jù)黑鷹光伏于2023年12月統(tǒng)計,相比于2022年6月底,光伏企業(yè)總市值已蒸發(fā)2.02萬億元,降幅46.17%。相較近兩年最高值,光伏股整體總市值或已經(jīng)“蒸發(fā)”超3萬億。

到2023年年末,光伏行業(yè)千億市值企業(yè)縮減至三家,僅剩隆基綠能、陽光電源及通威股份。

近期,多家企業(yè)發(fā)布了2023年業(yè)績快報及業(yè)績預告。龍頭企業(yè)強者恒強,但也在一定程度上受到行業(yè)波動影響。

天合光能成為頭部企業(yè)中首家發(fā)布業(yè)績快報的企業(yè),公司全年總營收1135.10億元,較上年同期增長33.46%;歸屬于母公司的凈利潤55.61億元,較上年增長51.12%。

緊接著,晶科能源發(fā)布業(yè)績快報,其實現(xiàn)營業(yè)收入1186.82億元,較上年同期增長43.55%;實現(xiàn)歸母凈利潤74.86億元,較上年同期增長154.97%。

兩家企業(yè)首破千億大關,表現(xiàn)出色,瘋狂收割TOPCon市場紅利。但結合半年報及三季報,也足以看到四季度兩家公司盈利水平承受了不少壓力。

不只組件廠商,近年來盈利水平十分出眾的石英龍頭石英科技、石英坩堝龍頭歐晶科技亦抵擋不住第四季度下跌浪潮,凈利潤環(huán)比分別下降36.77%至69.43%、43.65%至93.37%。

第四季度對硅片龍頭TCL中環(huán)的影響更為巨大,一方面,公司主營業(yè)務盈利能力承壓,另一方面,產(chǎn)品價格快速下行及參股公司股權的處置帶來的一次性賬面虧損對公司第四季度業(yè)績產(chǎn)生較大負向影響,導致公司全年度凈利潤下滑,同比減少29.60%至38.40%。

針對光伏上市公司的年度業(yè)績預告,中原證券分析指出,一方面,國內(nèi)外光伏市場需求非常旺盛,各環(huán)節(jié)受益于市場出貨量的增長;另一方面,由于各環(huán)節(jié)擴產(chǎn)力度較大,板塊整體業(yè)績預計呈現(xiàn)下滑態(tài)勢,而具體細分領域分化明顯。尤其是,硅片、電池、組件等主產(chǎn)業(yè)鏈盈利承壓,輔材環(huán)節(jié)盈利好于主材。

直面現(xiàn)實,行業(yè)洗牌和分化已經(jīng)開始。中國光伏行業(yè)協(xié)會名譽理事長王勃華近日在中國光伏行業(yè)協(xié)會主辦的研討會上表示,行業(yè)產(chǎn)能利用率、盈利水平、價格水平三方面都已分化,落后產(chǎn)能出清將加快。

持續(xù)的股價“保衛(wèi)戰(zhàn)”

伴隨下半年業(yè)績大變臉,光伏企業(yè)的“股價保衛(wèi)戰(zhàn)”早已開始。2023年第三季度,A股市場就曾掀起回購潮,光伏企業(yè)是主力軍之一。

據(jù)媒體報道,從2023年8月,包括陽光電源、晶澳科技、晶科能源、東方日升、TCL中環(huán)、晶盛機電、捷佳偉創(chuàng)、錦浪科技等光伏企業(yè)紛紛宣布股權回購,其中陽光電源宣布回購5-10億股權,晶科能源擬回購不低于3億股份,大全能源計劃回購股權2-4億……

2023年12月15日,證監(jiān)會發(fā)布《上市公司股份回購規(guī)則》,進一步提高回購便利度。在監(jiān)管部門的鼓勵與支持下,今年上市公司股價回購規(guī)模顯著擴大。

年前多家光伏企業(yè)披露2023年業(yè)績預告,A股光伏板塊持續(xù)低迷。政策與市場共同作用,在1月末至2月初的關鍵當口,光伏再掀回購潮,向市場傳遞著積極信號,表明公司對未來發(fā)展的信心。

多家企業(yè)表示,回購是為落實“提質(zhì)增效重回報”或“質(zhì)量回報雙提升”行動方案。

通威股份宣布了現(xiàn)階段最大的一筆增持計劃。1月31日晚間,通威股份公告,通威集團基于對公司發(fā)展前景的堅定信心以及對公司長期投資價值的認可,擬自本次增持計劃公告之日起12個月內(nèi),通過上交所交易系統(tǒng)允許的方式增持本公司股份不低于10億元,不超過20億元,且合計增持比例不超過公司總股本的2%。

同時期,多家光伏上市公司披露了回購進展。如:

天合光能到1月30日累計回購公司股份1202.5萬股,占公司最新總股本的比例為0.55%,回購成交的最高價為38.12元/股,最低價為23.87元/股,支付的資金總額為4.1億元。

截至1月31日,晶澳科技回購公司股份1793.82股,占目前公司總股本的比例為0.5408%,最高成交價為22.16元/股,最低成交價為17.05元/股,成交總金額為3.40億元。

愛旭股份已累計回購股份1605.5萬股,占公司總股本的比例為0.878%,購買的最高價為19.3元/股,最低價為13.81元/股,已累計支付的總金額為2.6億元。

大全能源則累計回購公司股份776.4萬股,占公司總股本的比例為0.3620%,回購成交的最高價為40.58元/股,最低價為27.06元/股,支付的資金總額為2.66億元。

除此之外,還有頭部企業(yè)完成了首次股價回購、股東首次增持。

TCL中環(huán)首次回購公司股價約500萬股,占公司目前總股本的比例為0.1237%,最高成交價為12.57元/股,最低成交價為12.47元/股,支付的總金額為6255.8萬元。TCL中環(huán)預計最高回購金額將達20億、10億。

隆基綠能披露其董事長鐘寶申擬于2024年1月30日實施首次增持,后續(xù)將持續(xù)實施其增持計劃。據(jù)悉,該公司董事長鐘寶申計劃自2023年10月31日起12個月內(nèi)通過上海證券交易所系統(tǒng)允許的方式增持公司股份,增持金額不低于1億元,不超過1.5億元。

2月6日隆基綠能正式公告,擬回購不低于3億元且不超過6億元公司股份,回購的股份擬用于實施員工持股計劃或股權激勵。

根據(jù)Wind統(tǒng)計顯示,自2023年1月1日至2024年2月25日,有近70家光伏企業(yè)進行了回購(含限制性股票回購)。

近期,A股延續(xù)此前上漲勢頭,滬指重新站上了3000點整數(shù)關口。

“剩”者為王

面對市場的波動與不確定性,近半年來,多家頭部企業(yè)一把手發(fā)聲,引導市場情緒,提振信心。

對于市場預期,國金證券分析表示,經(jīng)歷持續(xù)一年半的板塊股價下行,投資者對光伏板塊從擔心、悲觀、恐慌到絕望的負面情緒也基本釋放完畢。我們認為2024年光伏板塊將迎來基本面和市場預期的‘否極泰來’。行業(yè)景氣度及主流企業(yè)報表業(yè)績觸底后,量、利預期及估值的集中修復,預計最快2024年第一季度出現(xiàn)。

晶科能源董事長李仙德近日在接受媒體采訪時提到,“光伏行業(yè)2024年一季度會承壓,二到三季度,組件價格會調(diào)整到合理的利潤區(qū)間。”

“2024年應該不會更壞了。”隆基綠能總裁、創(chuàng)始人李振國也在近期接受采訪時指出,因為價格已經(jīng)降到這個水平了,很多企業(yè)已經(jīng)在虧現(xiàn)金。在這個過程中,強壯的企業(yè)可以度過這個階段。但有些負債率比較高的、技術又相對沒有特色的(企業(yè)),很有可能這個階段捱不過去。

市場底已初現(xiàn),2024年光伏行業(yè)的競爭,將是一場真正的“剩”者為王的較量。

來源:世紀新能源

評論