擁硅為王、日進(jìn)斗金的2021年和2022年過去了,光伏上游的硅料行業(yè)進(jìn)入了新周期。

8月22日,中國最大的硅料企業(yè)、上市公司通威股份發(fā)布了上半年財(cái)報(bào),其上半年?duì)I業(yè)收入740.68億元,同比增長22.75%;歸母凈利潤132.7億元,同比增長8.56%。不過,若考慮到通威股份第一季度凈利潤為86億元,那么可推測其二季度凈利約為46.7億元,環(huán)比下降45.7%,幾乎砍半。

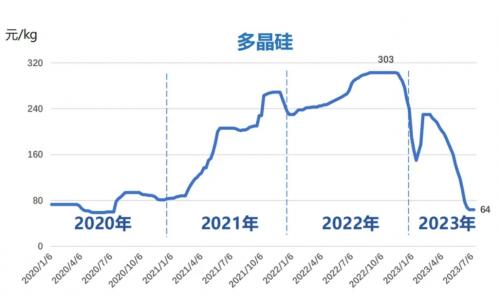

通威股份的二季度利潤環(huán)比增速下滑,主要是受到硅料價(jià)格下降影響。通威股份的業(yè)績是硅料行業(yè)企業(yè)的縮影。據(jù)中國有色金屬工業(yè)協(xié)會(huì)硅業(yè)分會(huì)統(tǒng)計(jì),今年以來,國內(nèi)單晶致密料均價(jià)已從最高24.01萬元/噸降至最低6.57萬元/噸,區(qū)間最大跌幅高達(dá)73%,上半年累計(jì)跌幅約為63%。

光伏硅料,即太陽能級(jí)多晶硅(SoG-Si),是光伏產(chǎn)業(yè)鏈中最上游的原材料。它是帶有金屬光澤的灰黑色固體,具有熔點(diǎn)高(1410攝氏度)、硬度大、有脆性、常溫下化學(xué)性質(zhì)不活潑等特性。此外,它還具有半導(dǎo)體性質(zhì),是極為重要的優(yōu)良半導(dǎo)體材料,被稱為光伏產(chǎn)業(yè)鏈中的“黑金”。光伏硅料的投資規(guī)模大、技術(shù)工藝復(fù)雜、投產(chǎn)周期長,因此屬于一種典型的周期性產(chǎn)品。

在過去三年里,光伏硅料出現(xiàn)周期性價(jià)格波動(dòng)。從2020年下半年開始,由于光伏上下游的擴(kuò)產(chǎn)周期錯(cuò)配,價(jià)格一路上漲,最高時(shí)達(dá)到30萬元/噸。然而,到了2022年11月后,價(jià)格逐步下降,在經(jīng)歷了2023年第一季度的小幅度上漲之后,第二季度出現(xiàn)“腰斬式”下降。第三季度雖再次出現(xiàn)小幅度上漲,但至今尚未企穩(wěn)。

對(duì)此,中國有色金屬工業(yè)協(xié)會(huì)硅業(yè)分會(huì)專家委員會(huì)副主任呂錦標(biāo)預(yù)判,今年下半年,多晶硅價(jià)格會(huì)有一些回調(diào),但幅度不會(huì)很大,整體將保持供應(yīng)充足的局面,價(jià)格將穩(wěn)定在合理低位。

這意味著光伏行業(yè)的價(jià)值鏈正在重新分配,有望告別過去兩年的上游暴利、下游承壓的局面,恢復(fù)到一個(gè)相對(duì)健康的狀態(tài)。

硅料價(jià)格為何上半年暴跌?

國內(nèi)硅料出貨量最多的四家企業(yè)分別為通威股份、協(xié)鑫科技、大全能源、新特能源,除了協(xié)鑫科技,其余3家均已在8月公布了半年財(cái)報(bào)。

8月3日,大全能源發(fā)布半年財(cái)報(bào),今年上半年,公司實(shí)現(xiàn)營收93.25億元,較上年同期減少42.93%;實(shí)現(xiàn)歸母凈利潤44.26億元,同比減少53.53%。

8月15日,新特能源發(fā)布2023年中期業(yè)績報(bào)告,上半年實(shí)現(xiàn)營收175.87億元,同比增長19.51%;歸母凈利潤為47.59億元,同比下降15.28%。

由此可見,通威股份是三家上市公司中唯一實(shí)現(xiàn)盈利同比增長的公司,但其增速相比2022年上半年的312.17%已迅速下降。背后原因很簡單,單晶致密料價(jià)格在今年3~6月出現(xiàn)了斷崖式下跌,從最高價(jià)24.01萬元/噸直接降至最低6.57萬元/噸。

根據(jù)通威股份最新披露的數(shù)據(jù),硅料生產(chǎn)成本低于4萬元/噸,這意味著原本的利潤從20萬元/噸直接降至2.5萬元/噸,幾乎縮小到原來的1/10。硅料企業(yè)巨頭大全能源最新披露的生產(chǎn)成本約為5.1萬元/噸,高于通威股份,其他二、三線硅料企業(yè)成本價(jià)則更高,這意味著行業(yè)的盈利空間迅速收窄。

大全能源受到的影響似乎最大,該公司副董事長張龍根、總經(jīng)理周強(qiáng)民在半年報(bào)發(fā)布后的第三天,即8月5日宣布辭職。業(yè)內(nèi)猜測,大全能源兩位高管辭職是否與公司業(yè)績不佳有關(guān)?

對(duì)于今年上半年的業(yè)績不佳,大全能源對(duì)外解釋為主要是受供求關(guān)系的影響。2023年1~6月硅料市場供給量大幅增加,供需關(guān)系變化導(dǎo)致銷售價(jià)格比去年同期同比下降43.44%;2023年上半年多晶硅實(shí)現(xiàn)銷量76833.25噸,較2022年同期基本持平,但受多晶硅價(jià)格下跌因素影響,收入較去年同期大幅減少。

根據(jù)中國光伏行業(yè)協(xié)會(huì)披露的最新數(shù)據(jù),今年上半年,多晶硅產(chǎn)量超過了60萬噸,同比增長超過65%。

由于過去兩年光伏行業(yè)二級(jí)市場表現(xiàn)突出,全球近2萬億元資金進(jìn)入光伏行業(yè),各環(huán)節(jié)都瘋狂擴(kuò)產(chǎn)。有機(jī)構(gòu)預(yù)計(jì)到2023年年底,各環(huán)節(jié)產(chǎn)能將達(dá)到全球光伏裝機(jī)需求的2~3倍,其中硅料產(chǎn)能過剩最為嚴(yán)重,2023年的規(guī)劃產(chǎn)能可滿足的裝機(jī)容量是下游市場規(guī)劃產(chǎn)能的3倍以上。

不過,在呂錦標(biāo)看來,除供求關(guān)系變化之外,交易方式的變化也是上半年硅料價(jià)格上漲的重要推動(dòng)力。研究發(fā)現(xiàn),自2021年以來,多晶硅交易呈現(xiàn)多次價(jià)格上漲的趨勢,上、下游企業(yè)主要采用長單方式進(jìn)行多晶硅交易。

呂錦標(biāo)分析:“去年11月底開始多晶硅價(jià)格出現(xiàn)下滑,彼時(shí)本應(yīng)履行長單的合作企業(yè)沒有執(zhí)行,一直拖到12月底才恢復(fù)購買。”而年初至今,沒有企業(yè)執(zhí)行長單,為了壓低庫存,下游企業(yè)保持一周或2至3天按需購買的節(jié)奏,這放大了硅料價(jià)格下跌的影響。

預(yù)測價(jià)格將穩(wěn)定在合理低位

在經(jīng)歷了上半年的暴跌之后,受“能源消費(fèi)總量和強(qiáng)度”雙控政策等外部政策影響,從7月開始硅料價(jià)格又開始小幅上漲。

8月23日,硅業(yè)分會(huì)公布了太陽能級(jí)多晶硅最新價(jià)格,N型硅料成交價(jià)為8.40萬元/噸至9.30萬元/噸,平均為8.91萬元/噸,均價(jià)周環(huán)比上漲5.32%。單晶復(fù)投料成交價(jià)為7.20萬元/噸至8.00萬元/噸,平均為7.72萬元/噸,均價(jià)周環(huán)比上漲3.21%。單晶致密料成交價(jià)為7.00萬元/噸至7.80萬元/噸,平均為7.51萬元/噸,均價(jià)周環(huán)比上漲3.30%。單晶菜花料成交價(jià)為6.70萬元/噸至7.50萬元/噸,平均為7.21萬元/噸,均價(jià)周環(huán)比上漲4.19%。

這是7月以來多晶硅價(jià)格第6次整體上調(diào),也是N型硅料第8次漲價(jià)。這輪價(jià)格上漲是多重因素作用的結(jié)果。

第一,受上半年硅片價(jià)格持續(xù)低迷影響,很多中小廠商壓力過大導(dǎo)致產(chǎn)能關(guān)閉,整體供給有所收縮。第二,雖然有部分新增產(chǎn)能陸續(xù)投產(chǎn),但是其新增供應(yīng)量不及預(yù)期;第三,8月21日中環(huán)股份的硅片價(jià)格公示,硅片價(jià)格漲幅為3.37%~6.71%,硅片價(jià)格上調(diào)一定程度上轉(zhuǎn)嫁了硅料價(jià)格上漲帶來的新增成本,并支撐了硅料價(jià)格的漲勢。第四,8~10月是光伏裝機(jī)旺季,終端需求逐步改善,產(chǎn)業(yè)鏈下游積極補(bǔ)庫存,推動(dòng)上游硅料硅片價(jià)格企穩(wěn)回升。

截至8月26日,國內(nèi)硅料生產(chǎn)企業(yè)合計(jì)15家(包含新建投產(chǎn)企業(yè)一家),其中2家仍處于檢修技改中,硅料產(chǎn)量仍然可能不及預(yù)期,所以仍可能存在局部供應(yīng)緊張的情況。

第三方咨詢機(jī)構(gòu)Info-link8月23日發(fā)表文章稱,對(duì)于不斷反彈的硅料主流價(jià)格,到底下游組件環(huán)節(jié)的接受度在哪里是行業(yè)矚目熱點(diǎn),但是當(dāng)下強(qiáng)勢回調(diào)的硅片價(jià)格與硅料價(jià)格之間,究竟哪個(gè)環(huán)節(jié)在助推價(jià)格反彈其實(shí)存疑。

大全能源相關(guān)負(fù)責(zé)人分析,從行業(yè)來看,下游的需求依然是旺盛的,主要看供給端的供應(yīng)量能夠達(dá)到多少;如果新增產(chǎn)能投產(chǎn)與前期預(yù)測一致,則會(huì)對(duì)硅料硅片價(jià)格波動(dòng)造成一定影響,但不會(huì)像2023年年初那樣出現(xiàn)大幅度的震蕩下滑。

呂錦標(biāo)預(yù)測,今年全年多晶硅消耗量約為130萬噸,多晶硅行業(yè)的產(chǎn)能利用率將達(dá)到80%。今年下半年,多晶硅市場供大于求的主旋律將不會(huì)改變,價(jià)格將穩(wěn)定在合理低位。

N型硅料成為新藍(lán)海

值得關(guān)注的是,在這波硅料價(jià)格上漲的行情中,受益于光伏電池技術(shù)路線從P型電池向N型電池的快速轉(zhuǎn)換, N型硅料的上漲幅度高于P型硅料。

中國有色金屬工業(yè)協(xié)會(huì)硅業(yè)分會(huì)在8月指出,N型硅料價(jià)格的漲幅遠(yuǎn)高于P型。長期來看,下半年N型電池產(chǎn)能陸續(xù)投產(chǎn)出量,對(duì)N型硅料需求預(yù)期仍好于P型。

根據(jù)統(tǒng)計(jì),N型硅料在7月以來已經(jīng)第8次漲價(jià),且漲幅較P型硅料大,和P型硅料的價(jià)差達(dá)1.4萬元/噸。

資料顯示,N型硅中摻入磷元素,可形成“電子”,而產(chǎn)生的“電子”數(shù)量決定了導(dǎo)電能力。然而,磷與硅的相溶性較差,且制造工藝復(fù)雜、短期成本偏高,優(yōu)點(diǎn)在于N型少子壽命要比P型高出1~2個(gè)數(shù)量級(jí),同時(shí)具有較低的溫度系數(shù),這使得其在高溫條件下可獲得更高輸出功率,并提高電池效率。

同時(shí),N型硅料生產(chǎn)工藝要求更高,普通P型上使用的菜花料、次級(jí)料無法適用于N型投料。同時(shí),N型產(chǎn)品對(duì)硅料含氧量、含碳量、硅料純度、硅料破碎程度的要求較高。

因生產(chǎn)工藝和純度等要求更高,當(dāng)下N型硅料的產(chǎn)能相對(duì)有限,成為未來硅料行業(yè)競爭的新藍(lán)海。根據(jù)不完全統(tǒng)計(jì),國內(nèi)具備N型硅料生產(chǎn)能力的企業(yè)主要是上市公司通威股份、特變電工、大全能源,以及創(chuàng)業(yè)公司麗豪半導(dǎo)體。

根據(jù)有關(guān)機(jī)構(gòu)統(tǒng)計(jì),各硅料企業(yè)N型硅料僅占整個(gè)硅料產(chǎn)能的20%~30%,供應(yīng)整體仍呈相對(duì)緊缺的狀態(tài)。因此,隨著N型電池的比例逐步提高,N型硅料的需求會(huì)水漲船高,光伏硅料行業(yè)將迎來一輪殘酷的洗牌。

此外,行業(yè)媒體solarbe提出,考慮到下半年更多N型電池產(chǎn)能即將落地,對(duì)N型硅料、硅片的需求將大幅增加,可能導(dǎo)致供應(yīng)出現(xiàn)缺口,上游保持上漲勢頭。在這種情況下,組件企業(yè)需要在降低成本、提高效率和爭取市場份額之間找到新的平衡點(diǎn)。

來源:能源評(píng)論

評(píng)論