受春節(jié)假期影響,2月國(guó)內(nèi)光伏組件整體招標(biāo)項(xiàng)目較少,據(jù)集邦咨詢不完全統(tǒng)計(jì),2024年2月,國(guó)內(nèi)共公布了約10.9GW光伏組件招標(biāo),環(huán)比下降35.5%,同比下滑62.7%,主要是恰逢春節(jié)假期,多數(shù)招投標(biāo)項(xiàng)目暫緩,預(yù)計(jì)待假期結(jié)束后,3月國(guó)內(nèi)組件招投標(biāo)數(shù)量有望加速增長(zhǎng)。

1-2月國(guó)內(nèi)N型組件招標(biāo)占比近八成,P型組件有望加速退出市場(chǎng)

據(jù)不完全統(tǒng)計(jì),2024年1-2月國(guó)內(nèi)光伏組件招標(biāo)量達(dá)27.8GW,同比下降15%,其中GW級(jí)組件招標(biāo)業(yè)主僅9家,占總體招標(biāo)量的90%;雖總體招標(biāo)量下滑,但仍有一些大型項(xiàng)目在穩(wěn)步推進(jìn)中,中國(guó)石油天然氣集團(tuán)有限公司2024年集團(tuán)公司7GW N型光伏組件集采、三峽集團(tuán)2024年光伏組件框架集中采購(gòu)(第一批次)項(xiàng)目招標(biāo)共9GW光伏組件等,是1-2月國(guó)內(nèi)組件招標(biāo)的主力。值得注意的是N型組件接受度上升,需求持續(xù)旺盛。在大型組件集采招標(biāo)中,中國(guó)石油7GW組件集采全為N型,三峽集團(tuán)9GW光伏組件招標(biāo)中,約有8.5GW明確提出招標(biāo)N型組件;1-2月N型組件招標(biāo)量達(dá)21.76GW,占比達(dá)78.3%;P型組件招標(biāo)需求銳減,有望加速退出市場(chǎng)。

雙面組件認(rèn)可度提高,招標(biāo)占比突破50%

當(dāng)前市場(chǎng)上提供的P型組件版型功率大致都在550Wp及以上,N型組件版型功率在565-575Wp及以上。2024年1-2月,540W及以上的組件招標(biāo)規(guī)模約15.1GW,占比54.3%,570W及以上組件招標(biāo)規(guī)模為11.4GW,占比41%,600Wp以上的組件招標(biāo)規(guī)模1.35GW,占比4.86%;2024年2月光伏組件招標(biāo)均未明確尺寸要求,考慮到目前各廠商生產(chǎn)的組件產(chǎn)品基本為大尺寸,未明確尺寸組件招標(biāo)基本為大尺寸(182&210),166尺寸產(chǎn)品已基本退出市場(chǎng)。

隨著下游終端市場(chǎng)對(duì)雙面發(fā)電組件發(fā)電增益的認(rèn)可,雙面組件招標(biāo)量逐漸增多,在27.8GW組件招標(biāo)中,明確單面/雙面光伏組件招標(biāo)規(guī)模達(dá)14.44GW,均要求為雙面組件,其中雙面雙玻招標(biāo)規(guī)模占比約22%。

組件投標(biāo)價(jià)格反彈信號(hào)明顯,HJT組件紅利仍存

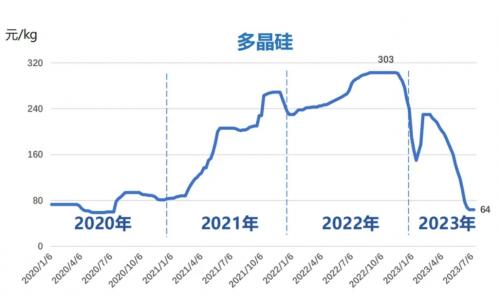

P型組件供需錯(cuò)配,經(jīng)歷持續(xù)磨底后,投標(biāo)低價(jià)有所上漲。1月華能集團(tuán)2GW P型雙面雙玻組件招標(biāo)最低投標(biāo)價(jià)格跌至0.79元/W,創(chuàng)下新低;2月泉興集團(tuán)250MW P型組件集采開標(biāo),投標(biāo)價(jià)格在0.82元/W-0.88元/W之間,投標(biāo)均價(jià)為0.851元/W,雖投標(biāo)均價(jià)較此前仍維持下降態(tài)勢(shì),但投標(biāo)低價(jià)較上月上漲0.03元/W。受產(chǎn)業(yè)鏈成本上升及P型組件供需錯(cuò)配問題逐漸顯現(xiàn),預(yù)計(jì)3月P型組件投標(biāo)價(jià)格有一定上漲空間。

N型組件投標(biāo)價(jià)格亦然,價(jià)格反彈信號(hào)明顯。2月共有約8.49GW N型組件集采開標(biāo),投標(biāo)價(jià)格在0.82元/W-1.3元/W之間,投標(biāo)均價(jià)為0.948元/W,較1月均價(jià)上漲0.016元/W;其中,月初中國(guó)石油約有7GW N型組件集采開標(biāo),價(jià)格為0.82元/W-0.98元/W,投標(biāo)均價(jià)約為0.911元/W左右,價(jià)格持續(xù)探底;下半月N型組件投標(biāo)均價(jià)來到0.861元/W-1.3元/W,投標(biāo)均價(jià)為0.984元/W,較此前價(jià)格反彈明顯,主要受主輔材價(jià)格上漲影響,出于對(duì)利潤(rùn)修復(fù)的需求,多家頭部企業(yè)挺價(jià)。

需要關(guān)注的是HJT組件仍有較好議價(jià)空間,泉興集團(tuán)710W及以上HJT雙面雙玻組件投標(biāo)價(jià)格在1.03元/W-1.3元/W之間,均價(jià)為1.116元/W,對(duì)比同項(xiàng)目N型TOPCon組件投標(biāo)均價(jià)0.885元/W,價(jià)差0.23元/W,HJT組件紅利空間依舊可觀。

一線企業(yè)中標(biāo)規(guī)模占比69%,通威、協(xié)鑫、晶澳已定標(biāo)規(guī)模較多

2024年1-2月已公布中標(biāo)結(jié)果及中標(biāo)候選人的規(guī)模達(dá)78.3GW,含已定標(biāo)規(guī)模22.3GW,第一中標(biāo)候選人規(guī)模56GW;在已明確中標(biāo)容量的組件中標(biāo)結(jié)果中,晶澳、晶科、隆基、天合四家一線企業(yè)中標(biāo)規(guī)模達(dá)54.23GW,占比達(dá)69.3%;TOP5企業(yè)(隆基、天合光能、晶科、通威、阿特斯)中標(biāo)規(guī)模達(dá)57.7GW,占比73.7%。通威、協(xié)鑫、晶澳已定標(biāo)規(guī)模較多,分別為2.5GW、2.16GW、1.56GW;隆基、天合、晶科第一中標(biāo)候選人中標(biāo)規(guī)模居多。

總的來說,2024年1-2月國(guó)內(nèi)N型組件接受度進(jìn)一步上升,招標(biāo)占比近八成,有望迅速實(shí)現(xiàn)市場(chǎng)產(chǎn)品迭代升級(jí),擠占P型份額,P型組件有望快于此前預(yù)期退出市場(chǎng);雙面組件招標(biāo)量逐漸增多,雙面雙玻組件認(rèn)可度提升;受主輔材價(jià)格上漲影響及對(duì)利潤(rùn)修復(fù)的需求組件投標(biāo)價(jià)格反彈信號(hào)明顯,HJT作為新一代組件技術(shù)紅利空間依舊可觀。

來源:集邦新能源

評(píng)論